El impulso generado por la inteligencia artificial que está aumentando los ingresos de todos los fabricantes de semiconductores en el mundo.

Inteligencia Artificial impulsa los ingresos de los fabricantes de chips a nivel mundial

La fuerte demanda de chips avanzados para aplicaciones de Inteligencia Artificial en el segmento de HPC y el lanzamiento de nuevos productos en el mercado de la electrónica de consumo, incluyendo smartphones, ICs periféricos y distintos modelos de PC/portátiles, están haciendo crecer a la industria.

La investigación de TrendForce confirmó que el crecimiento estuvo concentrado en la producción que utiliza procesos avanzados de 7 nanómetros o menos, destacando la migración continúa hacia tecnologías de vanguardia y obleas de alto valor.

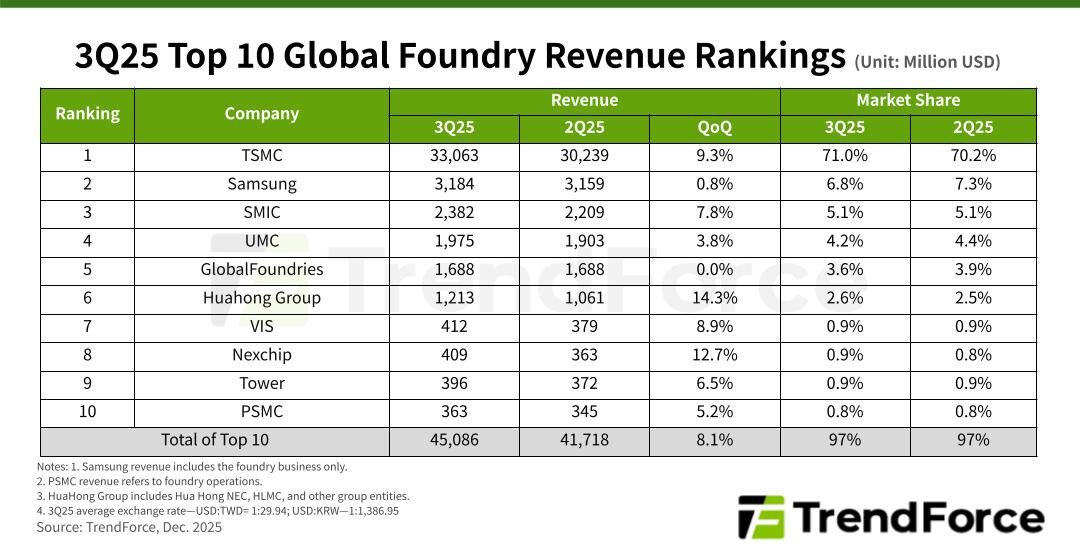

El sector de fabricación de semiconductores por contrato experimentó un repunte en el tercer trimestre de 2025 (3T25), con los ingresos combinados de las diez principales empresas alcanzando cerca de los 45.100 millones de dólares. Estos números significan un aumento trimestral del 8.1%, revirtiendo tendencias anteriores.

Te recomendamos nuestra guía sobre las mejores tarjetas gráficas del mercado

A la cabeza del sector se encuentra TSMC, que consolidó su liderazgo absoluto con ingresos que aumentaron un 9.3%, superando los 33.000 millones de dólares y manteniendo una dominante cuota de mercado del 71%. Este crecimiento fue impulsado directamente por la acumulación de inventario por parte de Apple para sus nuevos iPhones y el inicio de la producción en masa las aceleradoras de IA basadas en Blackwell de Nvidia.

Detrás del líder, Samsung Foundry mantuvo su segundo lugar con ventas estables en aproximadamente 3.184 millones de dólares. Por su parte, SMIC (tercero) y UMC (cuarto) registraron incrementos de ingresos del 7.8% y 3.8% respectivamente.

E fabricante chino Nexchip también sorprendió con un crecimiento del 12.7% y superando a Tower para asegurar el octavo puesto.

A pesar de este sólido trimestre, la perspectiva es de cautela. TrendForce advierte que las expectativas para 2026 son prudentes debido a factores geopolíticos y la escasez de DRAM. En consecuencia, se proyecta que el crecimiento de ingresos entre las diez principales foundries se estreche significativamente durante el cuarto trimestre de 2025.